董事长辞职,人事大地震,快狗打车面对生死存亡

2023-12-22 10:26

1、董事长陈小华辞职

屋漏偏逢连夜雨。

遭到阿里多番减持后,接着快狗打车董事长陈小华辞职。

日前,快狗打车发布公告称,由于需要处理其他事务,陈小华自2023年12月19日起辞任董事长兼执行董事。陈小华辞任后,不再担任快狗打车提名委员会成员,也不再担任快狗打车任何职务。

陈小华解释称,大家别误会,没有啥大事,只是辞任我担任的一个职务。这是我早计划好的安排,确保更多精力专注在现在的主要工作。

快狗打车表示,陈小华已确认彼与董事会并无意见不合,亦无有关彼辞任的其他事项须提请港交所及公司股东垂注。快狗打车对媒体称,公司正物色合适人选以尽快填补董事长空缺,并委任其为授权代表。

同时,快狗打车还公告了多项人事变动。余咏诗自2023年12月23日起辞任公司秘书以及法律程序代理人,由何咏雅接任;倪正东自12月19日起辞任独立非执行董事,也不再担任快狗打车审计委员会成员、薪酬委员会成员及提名委员会主席。

作为创始人和核心人物,陈小华突然辞去所有职务,无疑给处境艰难的快狗打车,带来更多的挑战。

快狗打车CEO陈小华

在彻底辞职之前,陈小华已经带领快狗打车走了10年。

2007年,陈小华加入58同城,成为58同城创始人之一。2014年,陈小华创立58速运,后来更名快狗打车。彼时从58同城划分出来的58到家(现天鹅到家),并入快狗打车,因此快狗打车业务涵盖了货运和到家两方面。

随着快狗打车和天鹅到家的家庭战略方向逐渐偏离,2016年,陈小华将快狗打车拆分出来,开始独立运营。

去年6月,陈小华带领快狗打车走到了港交所,成为58矩阵中率先上市的板块,同时以市值第三的体量拿下了“同城货运第一股”的头衔。

但开局不利,因未能足额认购,快狗打车上市首日破发22.23%。后来的日子也不太好过,自上市以来,快狗打车就连年亏损,股价更是没有上涨的动力。同时,上市后,阿里多次减持快狗打车,今年也十分频繁。

起初,阿里合计持有快狗打车9214.53万股,持股比例为14.97%。截至今年12月12日,阿里持股比例降至10.42%。

去年6月,陈小华曾表示,创业多年,最可贵的是企业成立第一天的初心,包括创始人在内的初心和价值观,会深刻影响公司。

在陈小华看来,快狗打车经历很多挫折,但是每次都在坚持,他并不奢望公司突然获得大的成功,活着已经很好。

股价方面,截至12月21日收盘,快狗打车股价为0.510港元/股,市值为3.20亿港元。与最高价相比,快狗打车市值在一年多的时间里缩水97%,更是不及上市之初一成。

随着创始人陈小华辞任,快狗打车又该何去何从?

2、快狗打车进退两难

股价下跌,市值缩水,连年亏损、面临的竞争压力不断增加等困境,都使得投资者用脚投票。

上市以来,快狗打车亏损了多少呢?

招股书显示,2018年至2022年,快狗打车营收和毛利率持续增长。营收从2018年的4.53亿元增至2022年的7.73亿元。相反,净利润却常年处于亏损状态。5年来,快狗打车的净亏损额分别为10.71亿元、1.84亿元、6.58亿元、8.73亿元12.05亿元,五年合计亏损39.1亿元.

2023年上半年,快狗打车实现收入3.72亿元,同比增长6.6%,但期内亏损6.43亿元,经营亏损6.45亿元。

整体来看,2018年至2023年上半年,快狗打车每年均产生亏损,但比较好的是,亏损呈现收窄趋势。

至于快狗打车一直亏损的原因,在于其采取的烧钱换市场的打法。同城货运市场竞争激烈,为了快速抢占市场份额,各大平台只能加大营销投入、烧钱补贴。

据了解,2018年,快狗打车销售及营销费用为5.24亿元,甚至占相应期间总收入高达115.7%。不过,快狗打车后续在这块费用的支出有所减少。2019年至2022年,销售及营销费用占相应期间总收入的54.0%、36.7%、50.7%、41.5%。

从市占率上来看,短短几年时间,烧钱却没烧出个好结果。2020年,国内同城货运中,快狗打车以5.5%的市场份额稳坐第二名。

2021年,市场格局重新洗牌。货拉拉以52.8%的市场份额仍然位居第一,但滴滴货运拿下5.5%的市场份额,成为第二,而快狗打车的市场份额只有3.2%,下滑到第三。

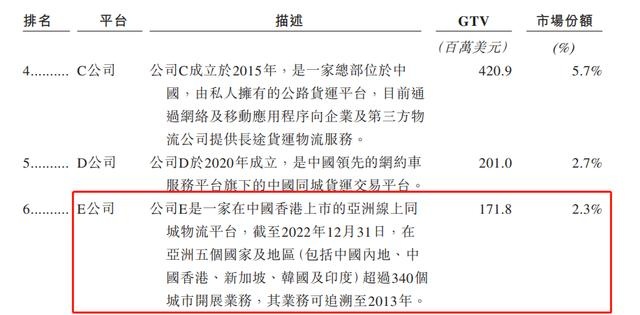

据货拉拉今年递交的招股书显示,2022年上半年闭环货运GTV排行中,第六疑似快狗打车。如若属实,意味着快狗打车的排名下滑到第六,市占率从2021年的3.2%降至到2.3%。

图源:货拉拉招股书

无休止的营销战争,带来沉重的营销支出。为了减少亏损,快狗打车不得不提高对司机的抽佣。2018年,快狗打车国内抽佣率为5.8%,到2021年升至11.7%。

抽佣率提高的同时,快狗打车最近几年的平台活跃司机数则呈下降趋势。

不过,注册司机逐年上升。2018年,快狗打车注册司机为130万名。截至2023年6月30日,快狗打车注册托运人约3200万名,注册司机约650万名。2023年上半年,快狗打车平台上完成1210万笔托运订单,交易总额为11.79亿元。

此外,今年快狗打车减少了各种补贴和缩减广告费用。根据财报数据,上半年,快狗打车的销售及营销费用相较去年同期大幅减少34.2%,占总收入的29.8%,此外推广及广告费用也下降了44.6%,这也是快狗打车亏损缩小的重要原因。

但快狗打车曾在招股书中指出,因为同城物流业务尚处于初期阶段,公司作出了大量投资以推动业务增长,考虑到业务投资计划,预计至少截至2024年仍将继续产生亏损。

阿里频频减持,可见其对快狗打车的信心不足。业内人士指出,阿里巴巴减持快狗打车应该是基于对后者本身的发展前景不看好,加上目前阿里战略调整,会更聚焦有前景的投资业务,后续应该会加快减持的步伐。

3、同城货运的出路在哪里

目前来看,同城货运的竞争会继续激烈下去。

今年3月,货拉拉启动港股上市,并于10月更新了上市招股书。

4月,满帮集团宣布旗下运满满快车和省省回头车合并,并推出“省省”品牌切入同城货运赛道道。

6月,滴滴货运称计划投入数千万元启动3周年优惠活动,在成都、重庆、杭州等全国26城同步上线“发单3折起”活动,涵盖整车送货、小件快送、零担拼货、省心搬家四个品类。

可见,同城货运赛道依旧风起云涌,快狗打车需要面对更多的竞争对手。对此,在国内同城货运赛道愈发艰难的处境下,快狗打车已经在寻找新的出路。

比如做新能源货运平台。今年11月,快狗打车与国内Top3第三方充电站SaaS服务商达克云达成合作。根据合作协议,达克云向快狗打车开放1000个超级充电站,为快狗打车提供物流车充电服务,支持快狗打车新能源物流车的推广应用以及同城绿色货运的发展。

图源:达克云

另一个方向是海外市场。2022年,快狗在海外的渗透率逐步升高,业务范围已经覆盖印尼、韩国、新加坡等地区。其中,快狗打车在印尼、韩国地区业务营收增速分别为704.3%、31.9%,香港新加坡两地也保持了10%以上的增速。

同行货拉拉的全球业务也表现亮眼。截至今年上半年,货拉拉完成完成全球订单量2.6亿笔,全球货运GTV 39.27亿美元(273.58亿元),分别增长39%、32%。

同城货运赛道已经挤满了玩家,对于各大平台来说,如今只有寻找新出路,未来才有长期发展的可能性。