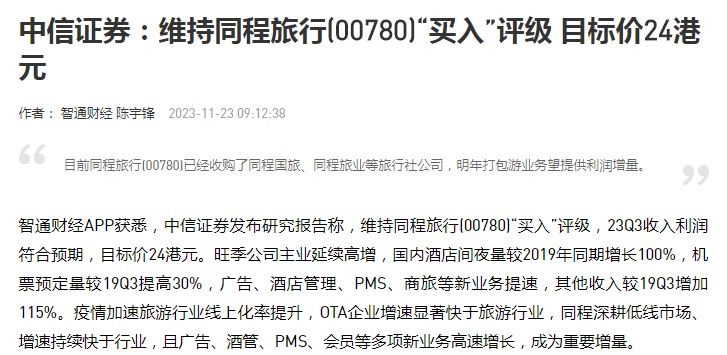

中信证券维持同程旅行“买入”评级 目标价24港元

2023-11-24 09:02

11月24日消息,中信证券发布研究报告称,维持同程旅行“买入”评级,23Q3收入利润符合预期,目标价24港元。该行认为,旺季公司主业延续高增长,国内酒店间夜量较2019年同期增长100%,机票预定量较19Q3提高30%,广告、酒店管理、PMS、商旅等新业务提速,其他收入较19Q3增加115%。疫情加速旅游行业线上化率提升,OTA企业增速显著快于旅游行业,同程深耕低线市场、增速持续快于行业,且广告、酒管、PMS、会员等多项新业务高速增长,成为重要增量。

图截自智通财经

报告中称,公司旺季如期恢复,酒店业务持续高增。23Q3收入33亿元/同比+61.1%,较2019年同期增长60%。GMV达711亿元,货币化率4.6%/同比-0.4pct,旺季补贴力度加大。23Q3住宿收入11.3亿元,同比增长38%,较19Q3增长63%。国内酒店间夜量较2019年同期增长100%(携程增速70%)。交通16.8亿元/同比+70%,较2019年同期增长47%。

公司机票预定量较2019年同期提高30%(估算略高于携程增速),火车票收入较2019年同期明显增长,汽车票业务受益于线上占比提升货币化率改善。其他收入4.92亿元/同比+103%,较19Q3增加115%。主要是由于广告服务、酒店管理服务、旅游服务、商务旅游服务收入增加。

该行提到,Q4中秋国庆假期期间,公司酒店间夜量较2019年同期增长100%以上,机票销量较2019年同期增长超过30%(国内航空行业客运量较2019年同期增长13%),增长持续快于行业、份额提升。Q4出行淡季公司持续挖掘考试房、赏秋、滑雪等细分市场需求。

同程旅行2023年第三季度财报

图源:同程旅行发言人公众号

在流量端,公司持续探索多元流量,23Q3新接入支付宝小程序。酒店管理业务网络持续扩张,截至9月底,已运营的特许经营酒店超过1200家。国际业务持续发力、明年公司计划投入加大。目前公司已经收购了同程国旅、同程旅业等旅行社公司,明年打包游业务望提供利润增量。

截至11月23日港股收盘,同程旅行报14.68港元,跌1.48%,成交量351.34万股,成交额5137.51万港元,总市值331.03亿港元。

图截自雪球网站